Gegenstand der Betriebswirtschaftslehre

Grundlage

Allgemeine Grundlage

Güter sind aufgrund ihrer grundsätzlichen Knappheit begrenzt und erfordern einen ökonomischen (effizienten) Umgang

- ökonomisch || wirtschaftlich

- ökonomischer Umgang im engeren Sinne || profitmaximiertes Handeln (Min-Max-Prinzip)

- ökonomischer Umgang im weiteren Sinne || Auflösen eines Zielkonflikts

Unterschied zwischen BWL und VWL

Kennzahlen

| VWL | BWL |

|---|---|

| wirtschaftliches Wachstum (BIP/BSP) | Return on Investment (ROI) |

| Arbeitslosenzahlen | Bilanzsumme |

| Preisniveau | Customer Acquisition Cost |

| Gewinn, Umsatz | |

| Rentabilität |

Saisonalität

- Saisonalität recherchieren 🔼 ⏳ 2024-11-22 ✅ 2024-11-26

- BWL: Geschäftsjahre mit quartalsweisen Vergleichen

- VWL: Konjunkturzyklus

Ziele & Vorgehen

VWL - Kontext

- Ziel: Wirtschaftsleben in Aufbau & Zusammenhängen analysieren → Gesetzmäßigkeiten herausfinden → Nutzung der Erkenntnisse für die Organisation des analysierten Wirtschaftsprozesses

- Vorgehen

Die VWL ist die abstraktere Schwesterdisziplin zur BWL

- Beobachtung

- Analyse

- Lenkung

BWL - Kontext

- Ziele: Unternehmen beschreiben und erklären ⇒ im Rahmen der Entscheidungsprozesse konkret unterstützen

⇒ eine rationale Betriebsführung ermöglichen

Betriebwirtschaftslehre

Zentraler Gegenstand

Betrieblicher Transformationsprozess

Bedeutet:

- abstrakt: Input → Output

- konkret: Herstellung von Gütern/Dienstleistung auf Basis des Beschaffungsmarkts

Betrieblicher Transformationsprozess mit Stakeholdern

Beschaffungsmarkt (produktive Faktoren)

- Mensch (Personal)

- Material

- Betriebsmittel, Finanzmittel

Absatzmarkt

- Unternehmen

- Haushalte

- öffentliche Hand

Kapitalmarkt

- Banken

Staat

- gibt Rahmenbedingungen vor

- Steuern & Subventionen

Beschreibung der BWL basierend auf Entscheidungsfeldern

Entscheidungen über die Durchführung der Leistungserstellung (Produktion)

Entscheidungen über die Durchführung der Leistungsverwertung (Absatz)

Entscheidungen über die Zielsetzungen des Betriebs

Entscheidungen über den Aufbau des Betriebs

Übungsfragen

- Was bedeutet Transformationsprozess?

- Nennen Sie Beispiele für die Interaktion des Betriebs mit den Stakeholdern im Rahmen des betrieblichen Transformationsprozesses.

2. Historische Entwicklung der Wirtschaftswissenschaften

Taylorismus

Eckdaten Taylorismus

Ziel: Steigerung der Produktivität menschlicher Arbeit Umsetzung: Teilung der Arbeit in kleinste, aufwandsarme Einheiten ⇒ Wiederholung der kleinen Einheiten ermöglicht effiziente Arbeitsteilung

Henri Fayol

Fünf Elemente des Managments nach Fayol

- Planung

- Organisation

- Führung (Leitung)

- Koordination

- Kontrolle

zzgl. 14 Prinzipien des Managments

3. Allgemeine Systemtheorie

Zusammenfassung

Unternehmen als offene, sozio-ökonomische Systeme

Systemorientierte Betriebwirtschaftslehre

- Betriebswirtschaftliche Erkenntnisobjekte als Systeme interpretieren

- Nutzen: Systemtheorie ist hauptsächlich Zugang zu Steuerungs- und Führungsproblemen von Unternehmen

4. Unternehmen als Regelkreis

Zusammenfassung

Planung, Steuerung und Kontrolle von betrieblichen Aktivitäten

- Skript S. 42 als Zeichnung & ✅ 2024-11-25

Auswirkungen

Der Management-Regelkreis ist der „gedankliche Vorläufer“ des Controlling.

Der Unterschied zum Controlling liegt im kleinen Regelkreis, wo beim Controlling noch ein Korrekturschritt durchgeführt wird (Korrekturmaßnahme bzw. Steuerung)

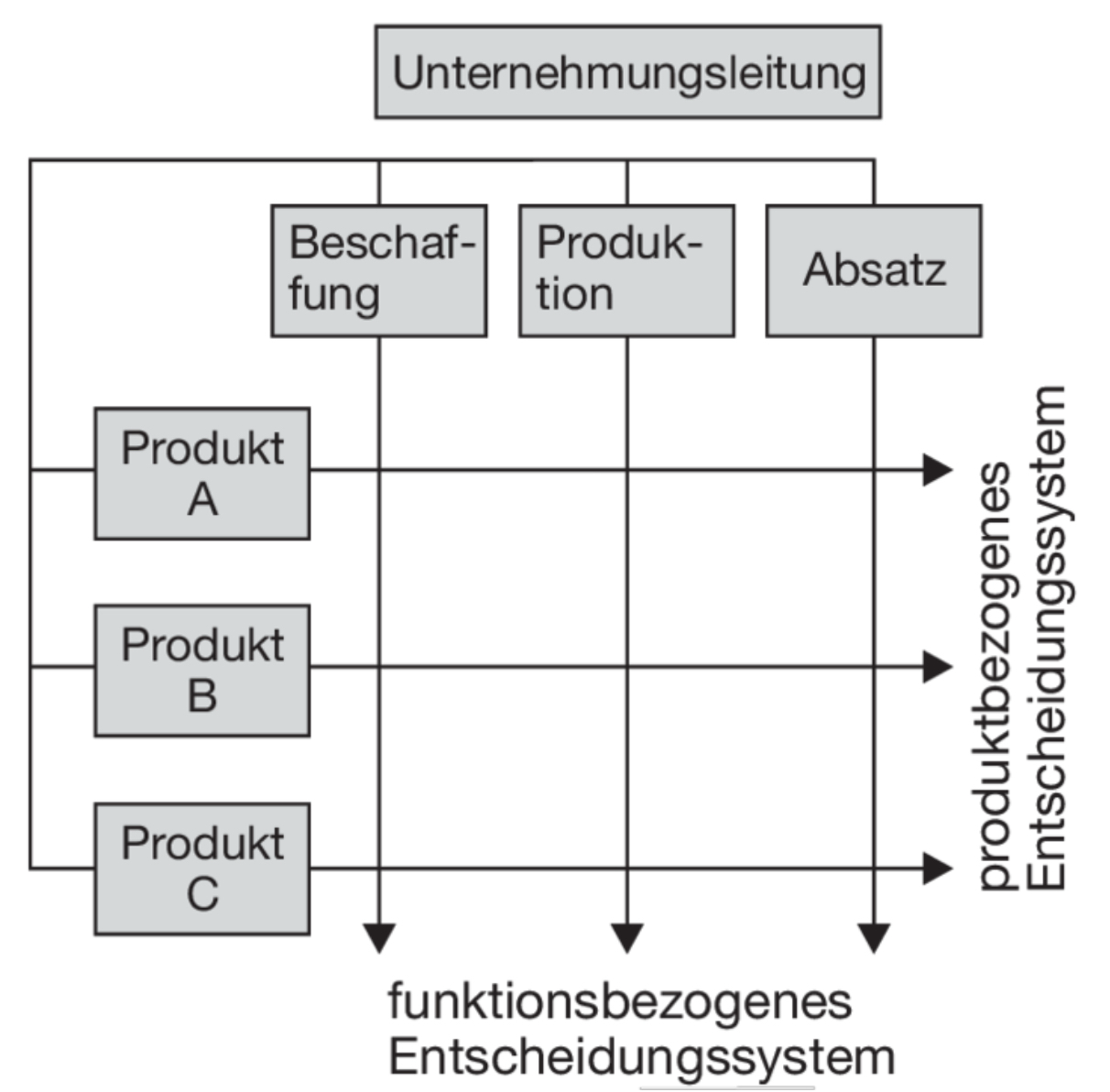

5. Funktionalbereiche und Querschnittsfunktionen

| Aufbauorganisation | Ablauforganisation | |

|---|---|---|

| Zweck | Verknüpfung von Organisationseinheiten | Zerlegung des Arbeitsprozesses |

| Dargestellte Systeme | statische Strukturen | Dynamische Arbeitsprozesse |

Organisationseinheit

Definition

Übt betriebliche Funktionen aus, dementsprechend ein Funktionalbereich

Aufbauorganisation

- Gerüst einer Organisation

- Hierarchie

- vertikale Informations- und Disziplinarrichtung (Direktionalität von Anweisungen)

- formale Macht

- Darstellung als Organigramm

Kriterien

Aufbaukriterien

⇒ Ziele der Stakeholder (Kunden / Mitarbeiter) ⇒ Ziele des Unternehmens

Typische Grundfunktionen

- Einkauf

- Produktion

- Vertrieb

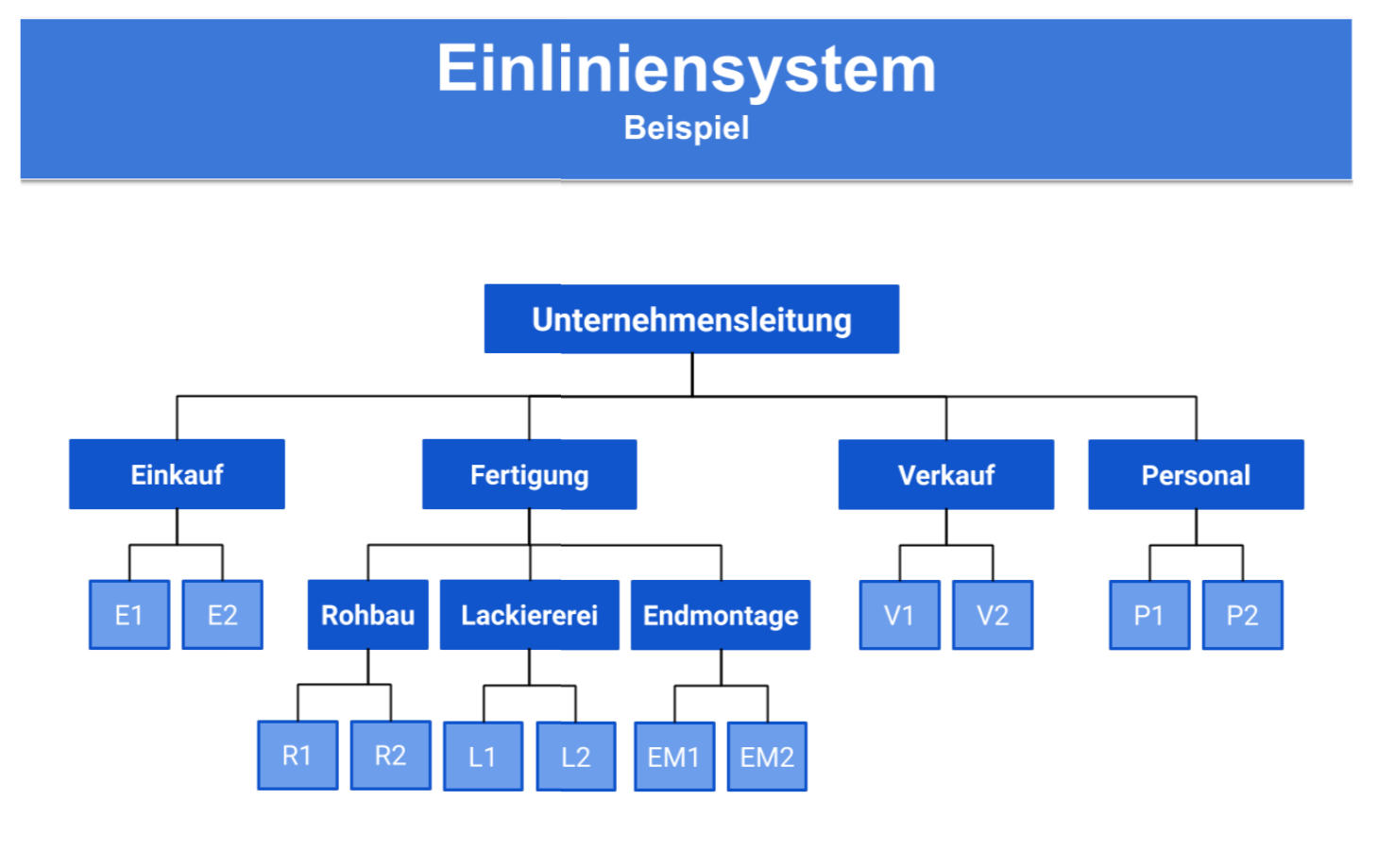

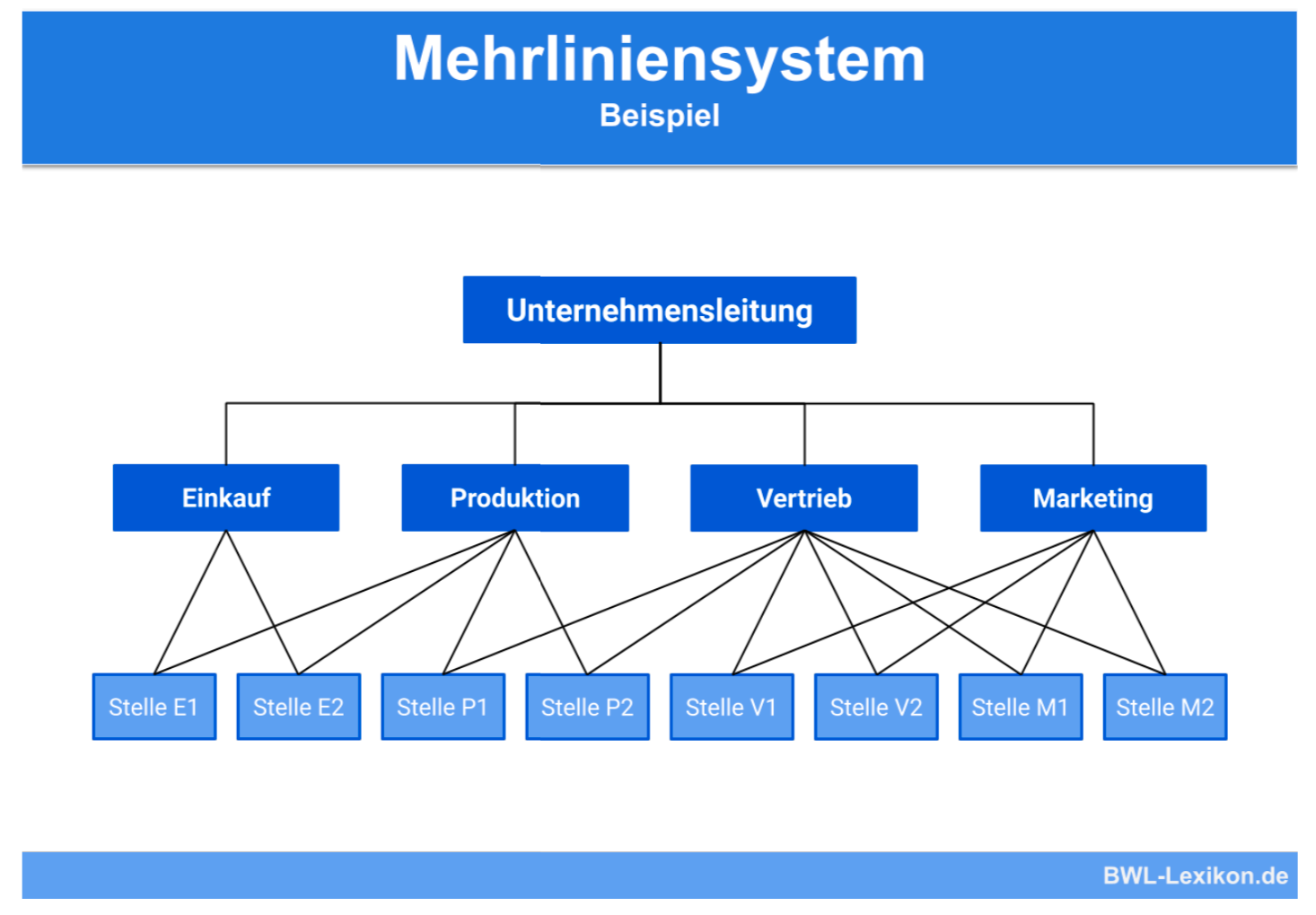

Strukturierungsformen der Organisationseinheiten

| Einliniensystem | Stabliniensystem | Mehrliniensystem |

|---|---|---|

| Vertikale Hierarchie → Weisungen von einer Stelle | horizontal in der Hierarchie eingebundene Stabsstellen → keine Weisungsbefugnis | Weisungen von mehreren Stellen |

| Unterteilung in Stellen mit Weisungsbefungnis und Ausführungsstellen | - Vorschlagsrecht; - einer oder mehreren Instanzen zugeordnet; - Assistenzfunktion (fallweise Aufgaben) | |

| Beispiel: Rechtsabteilung, Sekretariat |

Beispiele

Vor- und Nachteile

Einliniensystem

| Vorteile | Nachteile |

|---|---|

| Übersichtlichkeit | lange Dienstwege (Zeitverlust) |

| klare Wege (vertikale Integration) | unnötige Belastung von Zwischeninstanzen |

| klar verteilte Anordnungsbefugnis und Kompetenzverteilung | fehlende Flexibilität |

| Vermeidung Kompetenzüberschneidung | Überlastung der Vorgesetzten durch Kontroll- und Kommunikationsaufgaben |

| erschwerte Zusammenarbeit zwischen Mtarbeitern |

Mehrliniensystem

| Vorteile | Nachteile |

|---|---|

| Realisierung direkter Kommunikationswege | Probleme bei Abgrenzung der Zuständigkeit und Verantwortung |

| erleichterte Mitarbeiterkontrolle | Widersprüchliche Arbeitsanweisungen möglich |

| Spezialisten als Vorgesetzte | Kompetenzüberschneidungen → Konfliktpotenzial |

| Entlastung ranghoher Instanzen |

Ablauforganisation

- Arbeits- und Informationsprozesse

- Prozesse fließen horizontal durch die Organisationseinheiten der Aufbauorganisation

Ziele

- Aufwand minimieren

- Bearbeitungs- und Durchlaufkosten minimieren

- Bearbeitungszeiten und -fehler minimieren

- Termine einhalten

- Kapazitäten optimal nutzen

Herausforderungen der Strukturgestaltung & -optimierung

Querschnittsfunktionen

- neben den Grundfunktionen vorhanden

- verantworten Themengebiete über mehrere Hauptlinien hindurch

- die Themengebiete sind dort jeweils nicht Hauptgeschäft

Beispiele

- Managment

- Controlling / Finanzen

- Personalwesen

- Rechnungswesen

- IT

- Forschung & Entwicklung

- Logistik

- Recht

- PR

Übungsfragen

Was sind Querschnittsfunktionen in einer Linienorganisation? Nennen Sie ein Beispiel für eine Querschnittsfunktion und erklären Sie anhand des Beispiels den Begriff Querschnittsfunktion.

Prozessorganisation

- Zeichnung Prozessorganisation Struktur S. 64f ✅ 2024-11-24

6. Unternehmensführung

TLDR

Diverse weitere Organisationsformen, u.a. Sparten- bzw. Matrixorganisation

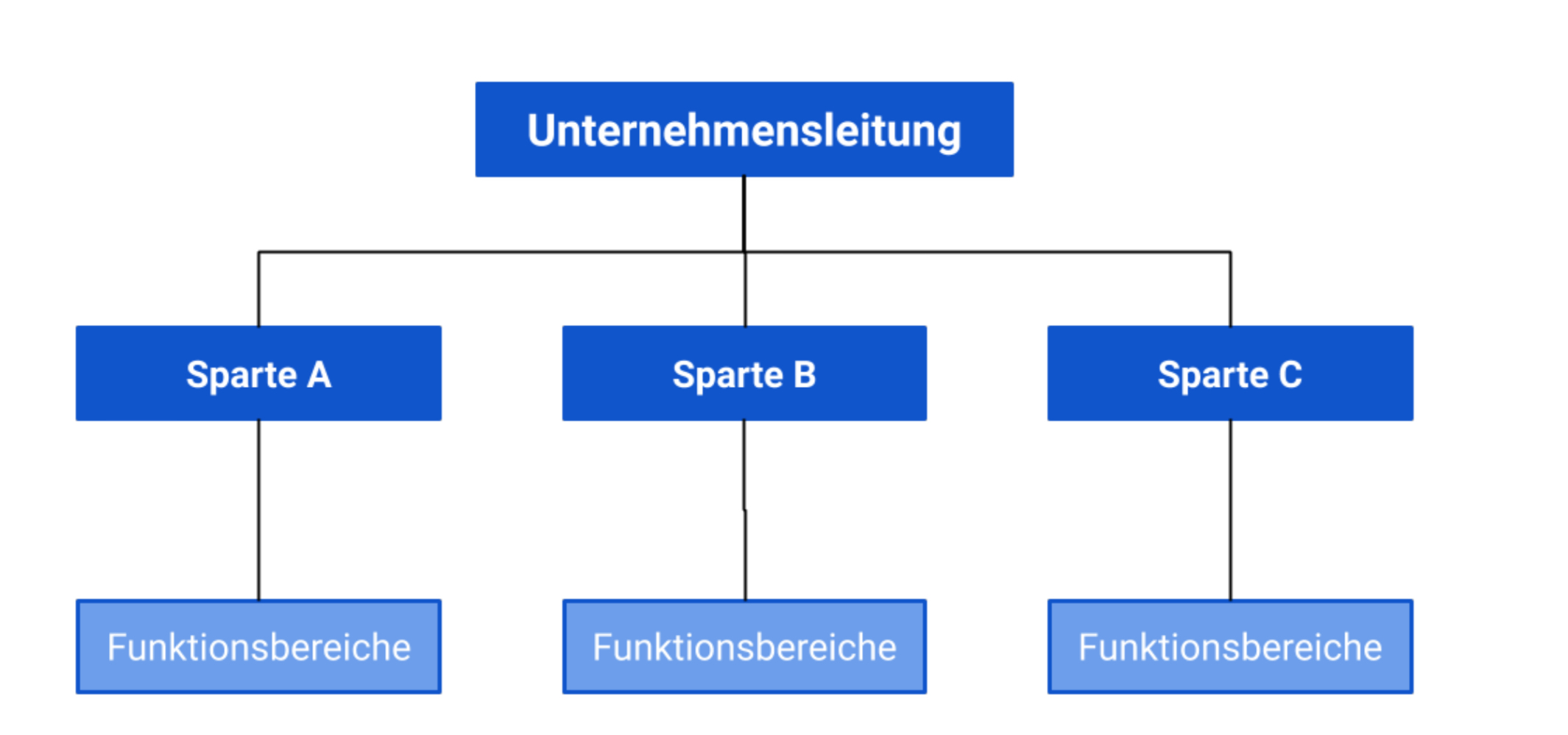

Spartenorganisation

Zusammenfassung

Wenn sich die Anforderungen an Einkauf, Produktion, Marketing und Verkauf zur Erreichung der einzelnen Kundengruppen stark voneinander unterscheiden, bietet sich für das Unternehmen eine divisionale Organisationsform an.

Beispiel: Schwarz

Lidl ↔️ Kaufland ↔️ PreZero

| Vorteile | Nachteile |

|---|---|

| hohe Orientierung an Bedürfnisse der Sparten ⇒ höhere Markt- & Kundenorientierung | Hoher Verwaltungsaufwand |

| Entlastung der Entscheidungsebene | mehrfache Existenz einzelner Funktionsbereiche innerhalb des Unternehmens ⇒ wenig Nutzung von Synergien |

| Spezialisierung & Bündelung von Wissen | |

| höhere Anpassungsfähigkeiten | |

| transparentere Leistungsbeurteilung | |

| Mitarbeitermotivation dank Identifizierung |

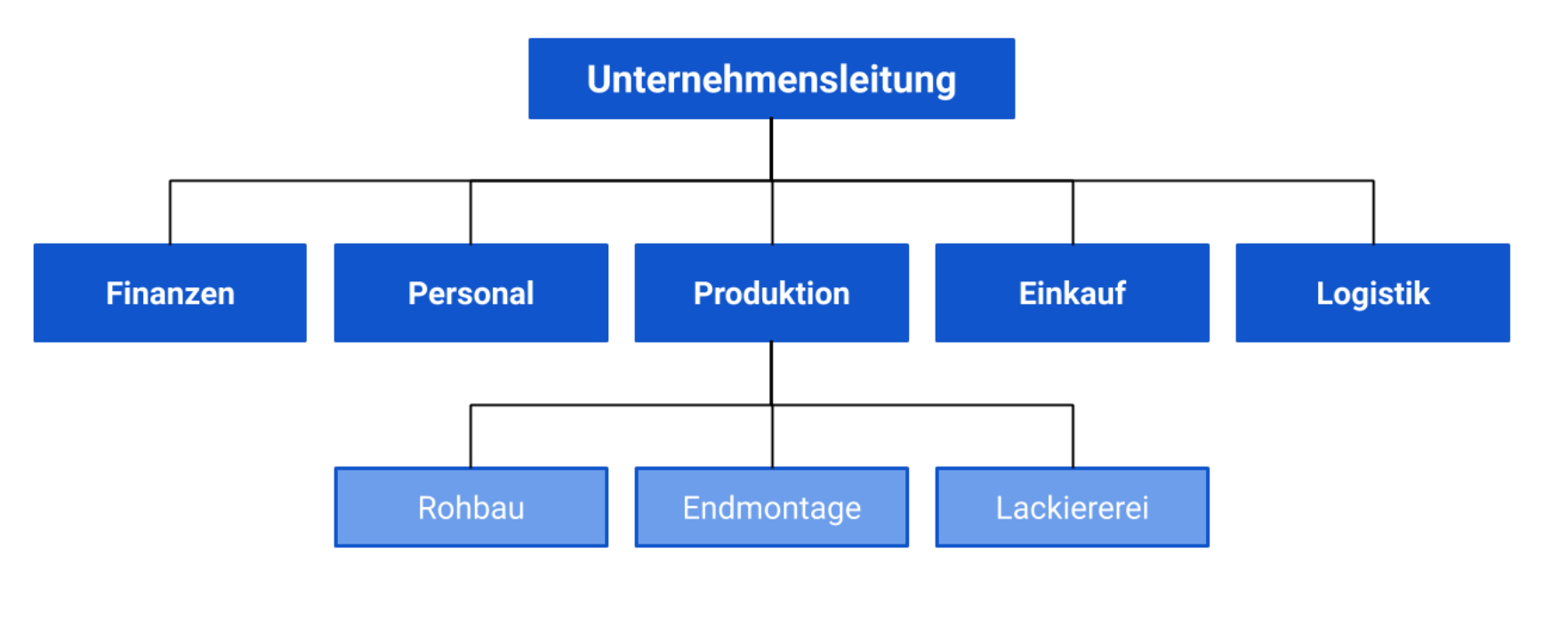

Funktionalorganisation

Unternehmensaufbau nach Funktionsbereichen

- Aufbau Funktionalorganisation Screenshot ✅ 2022-01-01

| Vorteile | Nachteile |

|---|---|

| Hohes Maß an Transparenz und Kontrollierbarkeit | abteilungsübergreifend hoher Koordinationsaufwand |

| klare Abgrenzung Verantwortlichkeiten & Befugnissen | Mangel an gegenseitigem Verständnis zwischen Abteilungen |

| hohe Fachkompetenz in Bereichen | lange Kommunikationswege zwischen Abteilungen |

| Kostensenkung durch zentrale Organisation gleicher Aufgaben ⇒ Skaleneffekte | nur langsame Anpassung an Veränderungen |

| geringe Markt- und Produktorientierung |

Matrixorganisation

Definition: Matrixorganisation

- mehrdimensionale Organisationsstruktur innerhalb eines Unternehmens/einer Organisation

- pro Teilhandlung kooperieren immer zwei zuständige Entscheidungseinheiten, die Beschlüsse gemeinsam treffen ⇒ Schnittstellen

- in horizontaler Ebene: produkt-; regions- oder projektbezogene Bereiche

- in vertikaler Ebene: funktionale Arbeitsbereiche

- Ziel: Verknüpfung soll Vorteile der Funktionalorganisation und divisionalen Organisation (Spartenorganisation) miteinander kombinieren

| Vorteile | Nachteile |

|---|---|

| Wegfall von Hierarchien zwischen Bereichen | erhöhter Abstimmungsaufwand ⇒ langwierige Entscheidungsprozesse |

| Förderung interdisziplinäres Handeln & Teamarbeit | Meinungsverschiedenheiten der weisungsbefugten Stellen ⇒ innerbetriebliche Konflikte |

| Förderung gegenseitiges Verständnis | Kompetenzüberschneidungen |

| mehrere Ansprechpartner für Handlungsbereich | Erfolg- & Misserfolg schwer zuordbar |

| kurze Kommunikationswege | Organisation kann verwirrend wirken |

Fazit Matrixorganisation

- sinnvolles Instrument für Unternehmen in verschiedensten Lebensphasen (Startup bis Großunternehmen)

- Möglichkeit, Experten als Führungskräfte zu gewinnen & Unternehmensauslastung besser zu bewältigen

- vor Einführung ist ist genaue Analyse erforderlich, ==meist aber mit Effizienplus gut in bestehende Strukturen integrierbar==

7. Lebensphasen von Unternehmen und Unternehmenskultur

Kapitalgeber

3 F's

Family, Friends & Fools

Business Angels

- erfolgreicher Gründer, erfahrene Unternehmer o.Ä.

- Managment-Erfahrung

- suchen Herausforderung in dynamischer Unternehmensphase

- langfristige finanzielle Beteiligung

- Networking & Expertise

- (geringe Ausprägung in DE)

Business Devils

- treten zum Schein als Business Angels auf

- möchten durch Finanzierung ausschließlich persönliche Vorteile erlangen

- zum Beispiel: Patente & Technologien, Übernahme des Unternehmens

Venture-Capital

- Wagnis-/ Risikokapital

- Ausgleich für eingegangenes Investionsrisiko: Unternehmensanteile

- außerbörsliches Kapital

- höhere Investitionssummen

- Eigenkapital oder Wandelanleihen

- fehlende Sicherheiten, aber ausführliches Reporting

- Ziel: Gewinn aus Verkauf der Beteiligung (Exit)

- deshalb fordern Investoren i.d.R. klare Exit-Strategie in 3-5 Jahren

Lebensphasen eines Unternehmens

Übersicht

1. Seed

Phasenmerkmale

- Konzeptentwicklung

- Grundlagen erarbeiten

- Businessplan

- Prototyp

- Team zusammenstellen

Businessplan

- zeigt Risiken und Chancen auf

- Welche Geschäfte ergeben sich daraus?

- Finanzplan, Schätzung finanzielle und personelle Ressourcen

- erwartete Umsatzerlöse → Investition wirtschaftlich?

- Ziel: Investoren überzeugen

📉 Unternehmen ist in Verlustzone

Finanzielle Stakeholder

- Gründer

- 3 F’s

- Gründerfonds

- Businessplan-Wettbewerbe

2. Start-Up

Phasenmerkmale

- ==Gründung==

- Produktionsbeginn

- Aufbau Vertrieb

- Markteintritt

📉 Unternehmen ist in Verlustzone

Finanzielle Stakeholder

- Gründer

- 3 F’s

- Business Angels

- Banken (spezifische Anlagen-/Maschinenfinanzierung)

-Break-Even-Point -

Break-Even Point

Ab hier befindet sich die Unternehmensbilanz in der Gewinnzone

3. Wachstum

Phasenmerkmale

- Marktausweitung

- neue Produkte

- Erweiterung der Kapazitäten

- neue Länder

📈 Unternehmen ist in Gewinnzone

Finanzielle Stakeholder

- Venture-Capital

- Banken

4. Reifephase

Phasenmerkmale

- Konsolidierung

- Prozessoptimierung

- Kostenreduktion

- Effizienzsteigerung

📈 Unternehmen ist in Gewinnzone

Finanzielle Stakeholder

- Banken

5. Exit

Phasenmerkmale

- Nachfolgeregelung (“entweder-oder” Optionen):

- Verkauf

- Börsengang

- Liquidation (Auflösung)

📈 Unternehmen ist in Gewinnzone

Finanzielle Stakeholder

- Venture-Capital (ROI)

- Banken

8. Managment und Managment-Ansätze

Shareholder

Anteilseigner (Aktionäre)

Stakeholder

Interessenten an einem bestimmten Sachverhalt

Shareholder Value-Ansatz

- Ertragswert des Eigenkapitals

- ==Fokus: Cashflow==

- Maßgröße: Unternehmensbewertung (alternativ zum Substanzwert)

- Ziel: Unternehmenswert im Sinn des Marktwerts steigern ⇒ Renditen außerhalb der durchschnittlichen Kapitalkosten (Finanzierungskosten) werden veräußert und ggf. an Shareholder ausgeschüttet, um Wertvernichtung zu vermeiden

Stakeholder Ansatz

- nicht nur Berücksichtigung der Shareholder-Interessen, sondern der der Stakeholder

- Unternehmen ist ohne Stakeholder (Kunden, Mitarbeiter etc.) nicht überlebensfähig → das Unternehmen vertritt Interessen inklusive Mitarbeiter, Geschäftspartner, Kunden und erfolgsabhängigen Institutionen

- Unterteilung der Stakeholder in externe und interne Anspruchsgruppen ⇒ das Stakeholder-Konzept berücksichtigt gesamtgesellschaftliche Interessen

Risiken

Risiken des Stakeholder Ansatzes

==Missachtung der Stakeholderinteressen kann SCHWERWIEGENDE Folgen haben==

- Beispiele:

- kein Bearbeiten von Kundenbeschwerden ⇒ Kunden wandern ab und warnen vor Unternehmen

- schlechtes Behandeln der Mitarbeiter ⇒ Schädigung der öffentlichen Reputation